-

7月1日新国标焊死电车安全红线,火爆的私改电池生意埋雷,车企该下场管了

7月1日起,两项强制性国家标准——GB 38031-2025《电动汽车用动力蓄电池安全要求》和GB 18384-2025《电动汽车安全要求》就要正式落地了。新国标给新能源汽车行业重新画了一条生死线。安全不再是加分项,是入场券,淘汰赛要来了在此之前,行业标准是“热失控后5分钟报警”,就是电池着火了,给你留五分钟逃命时间。新国标把底

47

2026-06-25

-

OpenAI 博通联手发芯片,黄仁勋还能保持松弛吗?

黄仁勋近年来的变化,就是头发比以前白了。有人说白头发是因为基因、岁数,也有一部分人认为,是因为焦虑、压力。2026年5月,黄仁勋在斯坦福大学面向在校学生的公开演讲中说到,“我90%的工作都是硬撑,但任何工作,我都努力做到最好。”实际上早在33年前,黄仁勋在采访中就曾表示过他自己的压力,黄仁勋说“英伟达距离倒闭

45

2026-06-25

-

销量锐减国家救场,中国车市这半年经历了什么?

国家最终 还是选择亲自下场。借用最近的一个热梗就是,真的很“走面儿”了。再度启动汽车下乡后,近日商务部等9部门又密集发布多项新政,旨在全链条扩大汽车消费。一系列利好政策 背后,是并不太乐观的车市表现。数据显示,国内汽车销量已连续第八个月同比走低,1-5月,我国乘用车累计销量709.9万辆,同比下降19.5%。专业

44

2026-06-25

-

欧珀莱:危

上世纪90年代,资生堂携手北京丽源[1]合资设立资生堂丽源,就此开启品牌在华发展的黄金阶段。资生堂丽源在中国化妆品产业有着不可替代、里程碑性质的地位与作用。其于1994年推出的知名品牌欧珀莱(AUPRES),一度是中国高端护肤品的标杆代表。曾稳居百货渠道销量前列、与OLAY、巴黎欧莱雅并称行业“三欧”。但就在近日(

44

2026-06-25

-

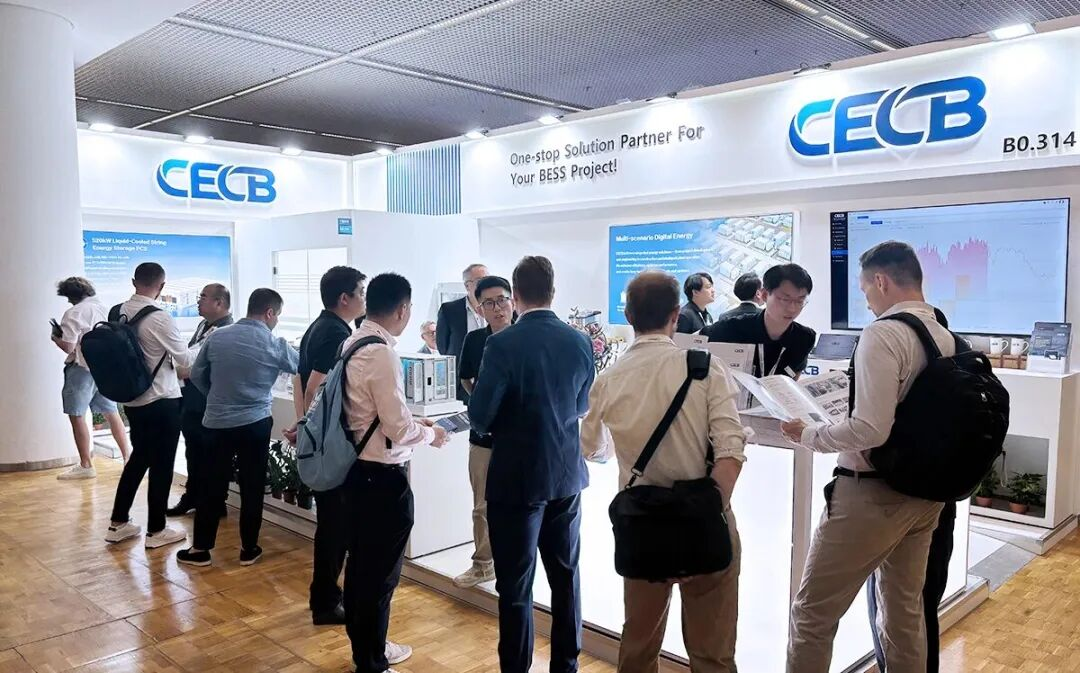

Intersolar 2026:10大储能趋势观察

当下,欧洲厄尔尼诺加剧电力缺口、点燃欧洲储能刚需之火;PCS禁令维持且豁免户用、工商业与私人投资,同时电池护照生效,合规性趋严。多重交织下,欧洲储能市场热度不减。而从正在慕尼黑举行的The Smarter E Europe 2026更以捷报印证这一热度——海博思创签下1GWh储能订单、卧龙储能签约1.5GWh储能项目合作。此次展会正成为

50

2026-06-25

-

峰瑞资本创始合伙人李丰:从资本与流动性视角,看当前AI产业所处周期阶段

“2026年,创投圈的浪潮再次翻涌:AI从技术概念走进产业深水区,硬科技创业从“小众赛道” 变成“主流共识”,年轻的创业者们正在用代码和双手,重新定义中国创新的未来坐标。每一年,由36氪· 暗涌主办的WAVES大会,都是中国创投圈的年度风向标。今年的 WAVES 2026以“今年盛夏”为主题,落地广州番禺良仓新造创意园

45

2026-06-25

-

一亿亿亿美元飞出银河系,马斯克真牛还是吹牛?

中国新能源技术的“开源”者、自封的钢铁侠、特斯拉电音之王;▲创造了开“源”盛世,看齐个“源”始天尊不过分吧?注意,圈出这位回“马开源”的,实际是在阴阳火星“皇帝”、狗狗币教父、Kek笑之至尊、格克龙·锈、前沿领域五栖掌舵者、币圈一哥;现代文艺复兴人、出卖月亮的人、神经蕾丝播种者、耶 稣级科技推销员

50

2026-06-23

-

星连资本:以创新“星”火点燃AI产业新动能

作为长期关注前沿科技和人工智能方向的投资机构,北京星连肇基私募基金管理有限责任公司(简称:“星连资本”)围绕AI产业链关键环节,持续支持技术型团队成长,推动科研成果从早期验证走向产业落地。星连资本创始合伙人张鸣晨曾表示:“AI的未来不是‘会不会来’,而是‘来得有多快’,优秀的创业者和团队已经展现出了独特

40

2026-06-23

-

突发:黑鲨关停社区,游戏手机时代彻底结束了?

近日,一位认证信息为黑鲨科技技术支持工程师的用户,发了一条这样的微博。伴随着黑鲨社区关闭,黑鲨相关产品在小米商城也全线下架,这些事情并没有激起太大的水花,更像一个迟到的句号。(图源:微博)黑鲨上一次发布手机还是2022年,原计划2023年推出的黑鲨6在预热过后仍然胎死腹中。过去几年,黑鲨已经没有再推出新手机,

32

2026-06-23